先日、サイボウズ株式会社の青野慶久社長と経済産業省の消費・流通政策課 課長の林揚哲さんの対談について触れる記事を書きました。

記事の引用元となった、サイボウズ式の記事はこちらです。

自分で考えて行動して失敗したときのお話

で、今回は何が言いたいかというと、「自分で考えて行動できない人たち」が「自分で考えて行動して失敗したらどうなるのか、またその対策は何か?」というお話をします。話をごく簡単にするため、以下のような構図を作成してみました。

自分で決めて行動する(転職する・起業する) ↓ 失敗する ↓ 失業する(倒産する) ↓ 収入がなくなる ↓ お金や新しいスキルが必要 ↓ 社会保障による現金や現物の給付

こうやって転職先でのミスマッチや起業の失敗による失業者の発生と増加を食い止めるために、社会保障が必要となります。

社会保障の成り立ち(年金編)

https://www.youtube.com/watch?v=K8q9Ts8pGDw社会保障と一口にいっても雇用保険もあれば、介護福祉や生活保護もあります。なんせ年間約33兆円もの歳出が占められている分野なので、語り出したら時間がいくらあっても足りません。

社会保障の財源とその原理

なので、まず社会保障の考え方をごく簡単に説明します。そもそも社会保障とは以下の3つの考え方から成り立っています

- 自助(自分でなんとかする) - 共助(社会の助け合いでなんとかする) - 公助(税金でなんとかする・消費税の投入)

社会保障の原理を年金制度にはめてみる

で、この考え方を日本の年金制度などに当てはめるとこうなります。

- 自助(預貯金・企業年金などの私的年金) - 共助(厚生年金保険・国民年金保険) - 公助(生活保護や共助の不足部分)

現役世代(15-64才)の方たちにもっとも馴染み深いのが、毎月支払われるお給料の明細書に書かれている「厚生年金保険料」でしょう(ただしフリーランス・個人事業主は除く)。「厚生年金保険料」は社会保障制度のうち、共助の部分を担っています。

公的年金はもらえるか

ちまたでは現役世代の人たちが「将来、年金がもらえるか不安だ」という声を聞きます。結論から言えば、先日の記事でも書きましたが「もらえるといえばもらえるし、もらえないといえばもらえない」というところでしょうか。詳しくはリンクの記事をご覧ください。

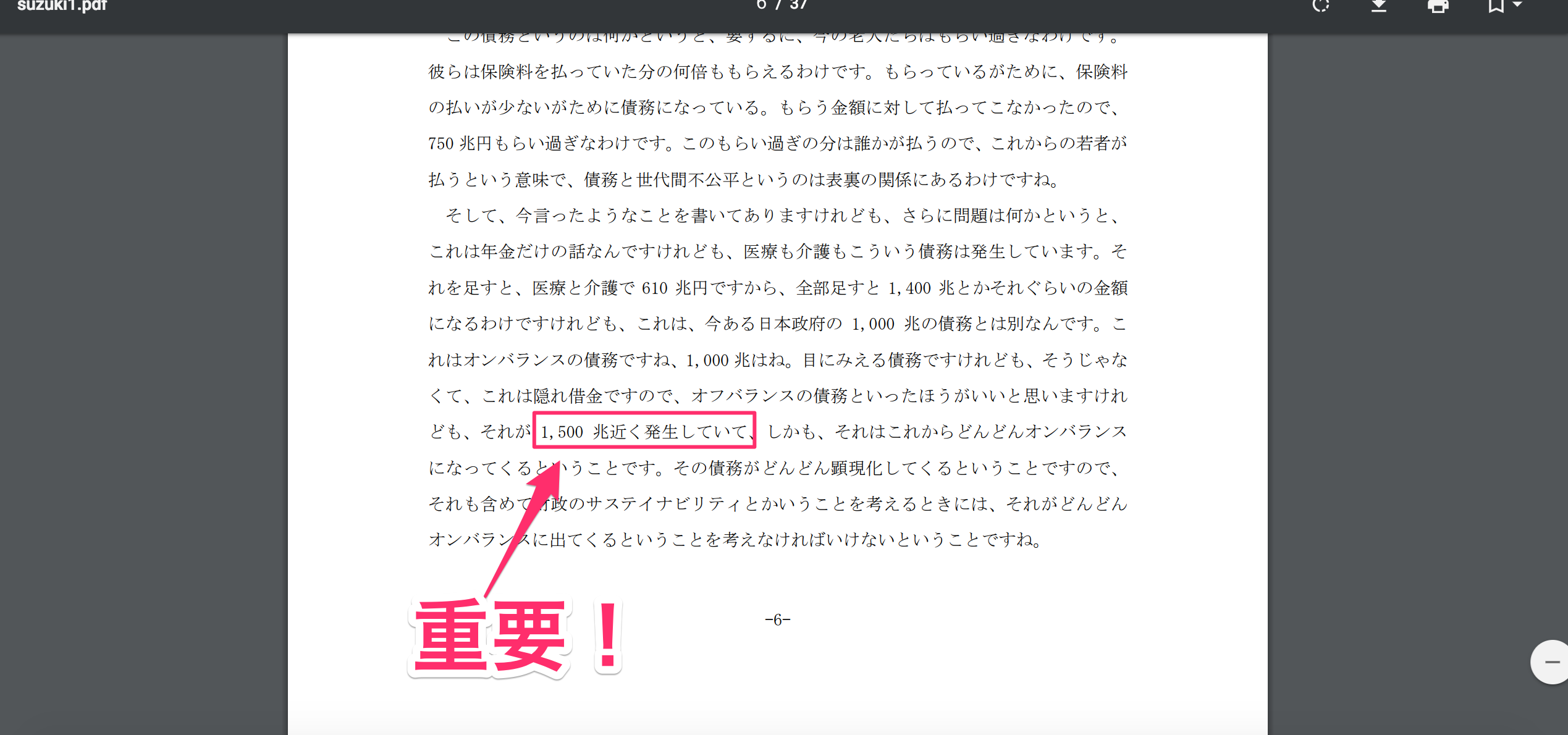

公的年金の負債は760兆円

いかにも頼りなさそうな公的年金ですが、その頼りなさの客観的事実を考察してみましょう。上記のスクリーンショットは学習院大学経済学部教授・鈴木亘先生の講演録(2013年)からの引用です。現在の日本の社会保障制度において、全体の債務が約1,500兆円存在します。そのオーダーは以下の通りです。

- 年金: 約900兆円 - 医療・介護: 約610兆円

一方、年金分野において負債に対する引当金(積立金)は約140兆円(2016年度末)存在します。したがって社会保障全体の純負債は、以下の通りとなります。

- 年金: 約760兆円 - 医療・介護: 約610兆円

純負債額が760兆円とかいっても、現実離れしすぎていて何か別の数字と比較しないとピンと来ないかもしれませんね。

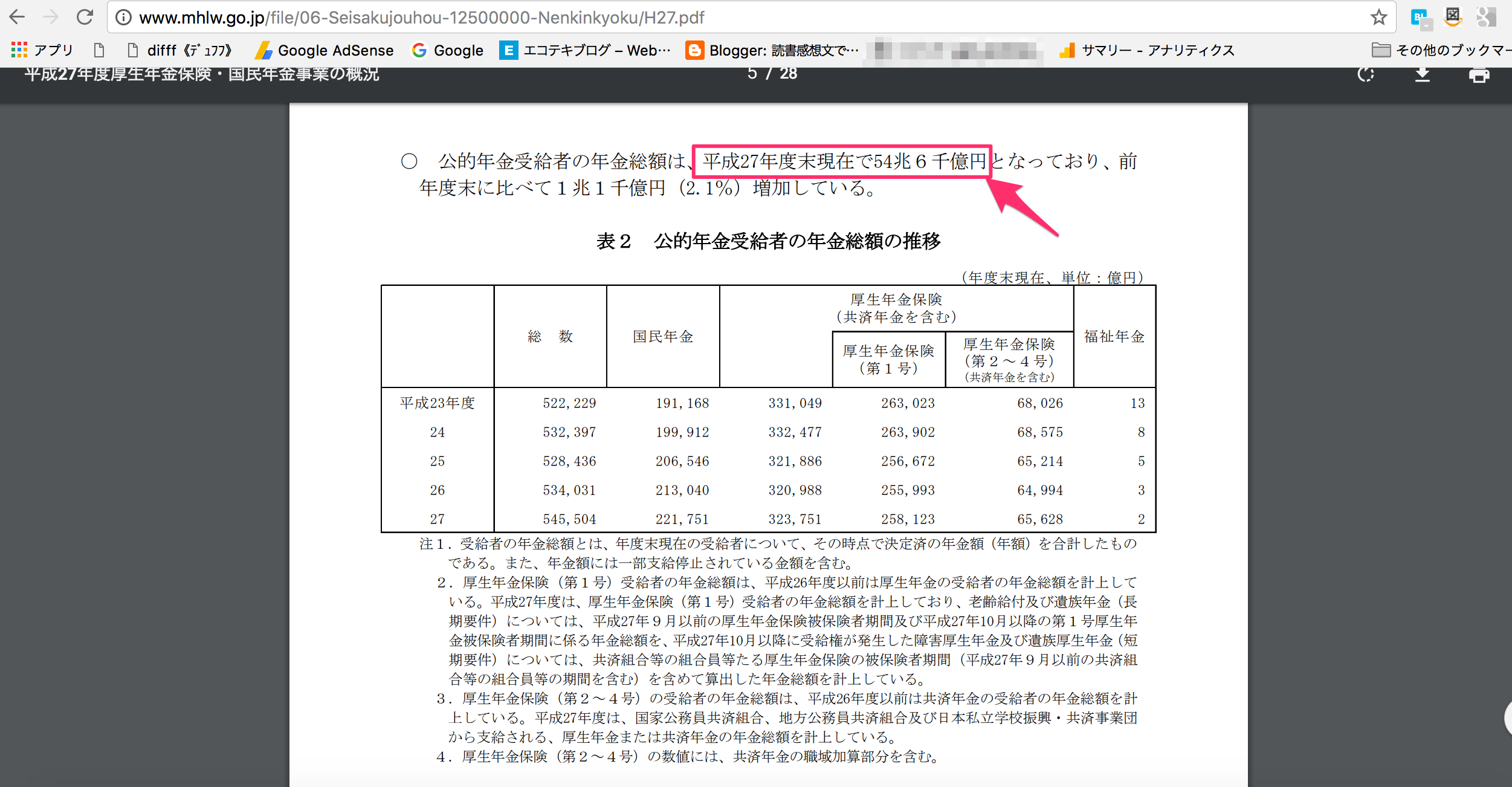

厚生労働省の「厚生年金保険・国民年金事業の概況(2015年度)」によると、社会保険料と税収入によって給付されている公的年金の総額は約55兆円です。したがって760兆円とは、現在の公的年金の約14年分の支給額に相当します。

公的年金を14年間ストップさせると…

ですので現在の公的年金は単純計算で14年間は支給を止めないと、借金がチャラにならないという状態です。仮に老齢年金をはじめとした公的年金をいきなり14年もストップさせたらどうなるでしょうか?そのとき目にする状況はみなさんのご想像にお任せします。

- 自助(預貯金・企業年金などの私的年金) - 共助(厚生年金保険・国民年金保険) ← ココが危ない!!! - 公助(共助の不足部分)

いずれにせよ社会保障の基本的な考え方からいくと、このような図式になることは間違いなさそうです。したがって「共助」がヘタッている以上、「自助」と「公助」の部分でなんとかカバーをしないといけません。

PayPalで始める私的年金

さて働き方改革から始まって、社会保障の概要、公的年金制度の現状を経て、ようやくPayPalの出番です。残りの2つの柱のうち「公助」の方を話し出すと、これまた「消費税がどーのこーの」とPayPalとは関係のないお話に突き進んでしまいます。なのでここでは「自助」に絞ってお話を進めます。

自助のあれこれ

すでに何度も紹介していますが「自助」とは読んで字のごとく「自らを助ける」ことです。老齢を理由として所得を得られなくなったときのために、現役時代に積み立てておいた定期預金・投資信託・養老保険・企業年金などの取り崩しや換金を指します。

確定拠出年金法に基づいて、2001年に始まった確定拠出年金も限りなく私的年金に近い「自助」と捉えることもできます。いずれにせよ「自助」では自分の裁量で金融商品を運用することになります。

PayPalは資金移動業者

ところでPayPalはいわゆる電子マネー(電子的決済手段)であり、口座を持つことが資金決済法に基づいて許可されています。PayPalは預金取扱金融機関ではないため口座に利子を付することはできませんが、残高を持つことができます。

資金決済法とは2008年に施行された法律です。同法に基づいて一定の要件を満たした事業者は資金移動事業者になることができ、業務として1回につき100万円以下の為替(送金)をすることができます。

ちなみにそれ以前の日本における送金業務は、小切手・現金書留・郵便為替・銀行振込の4つの方法に限られ、為替はほぼ銀行の独占業務でした。

PayPal口座では残高の制限がない

ここまでのお話を聞いて「それで、利子もつかない口座が何が嬉しいの?しかも100万円しか送れないし」と思われる方もいらっしゃるかもしれません。確かにおっしゃる通りです。利子もつけられないし、100万円までの少額送金しかできません。

ですが、PayPalを使って海外に向けてドル建てのモノやサービスを販売したときのことを考えてください。PayPalの決済サービスを使って得たドルはそのままドルとして価値を保蔵することができます。しかもその保有額について、現行法上は制限がないと考えられています。

PayPalの越境ECで為替差益を

ここからは特に「越境EC」をされる方にアドバイスを差し上げます。もし「越境EC」をして得たドルを毎日の生活費や仕入や日常の経費に使う予定がないならば、そのままドルにし残しておく選択肢もあるということを進言いたします。

例えば「越境EC」で1万ドル(100万円)を利益として残せたとします。もし1年後に円安ドル高が進行して、1ドル=100円が1ドル=110円になったとしましょう。

するとあら不思議!たったの1年で100万円が110万円になり、10万円もの為替差益が発生しました(もちろん1ドル=90円の円高ドル安が進行して為替差損が発生することもあります)。

通貨の価値は相対的な量で決まる

現在の時点から将来に向かって、円安ドル高が進行して任意の時期に為替差益が発生しているかどうかは分かりません。ただし通貨の相対的な価値というのは、通貨間の希少価値で決まります。より貴重で少ない量の通貨に価値が生まれることは明白です。

合わせて現在の日本の財政状況や金融政策などを掛け合わせれば、おのずと外貨で価値を保蔵することの意味が分かるかと思います。

ここまでの説明でPayPal口座が社会保障メニューの「自助」に相当し、私的年金になる可能性についてご理解いただけたでしょうか?

PayPalで始める「越境EC」

「PayPalで越境ECを!と言われてもそんなんす越境ECをしている人しかできひんやん!」と思われた方、大丈夫です。PayPalUserGroup(PPUG)大阪では来たる12月16日(土)に大阪市内のD-SPOT-ZEROにおきまして、越境ECの概要やノウハウが学べる勉強会を開催します。

この勉強会ではすでにPayPalを使って「越境EC」などを行い、実績を積み上げて来られた方の貴重な経験談を聞くことができます。

そうそう、一つ言い忘れていました。世間一般で「社会保障ガー」と聞くと何やら大変難しい話に聞こえるかもしれません。ですがつまるところは「収入×保険料率(税率)」の数式をどうこうするかの話に過ぎません。今のうちにその収入の項に円だけでなく、ドルやユーロも混ぜておきましょう。

長文の記事を読み切ってくださったみなさま、ありがとうございました!