$530 mil. in virtual currency missing #nhk_world_news https://t.co/ejauhiZF2i

— NHK WORLD News (@NHKWORLD_News) January 26, 2018

ちょうど資金決済法の本を読んでいると、こんなニュースが流れてきました。他にも”coincheck“のキーワードで検索などをしていたら、関連するニュースがうじゃうじゃ出てきますね。

- コインチェックが580億円のNEM不正流出について説明、補償や取引再開のめどは立たず | TechCrunch Japan

- 580億円流出のコインチェック、顧客資産の保護は実質白紙 : 市況かぶ全力2階建

- ビットコイン取引所「コインチェック」で620億円以上が不正に引き出される被害が発生(追記あり)(山本一郎) – 個人 – Yahoo!ニュース

これらのニュースと法律の条文を読み比べて思ったことは、「うわぁー、コインチェックは顧客と会社の資産分離を行なってなかったの?お上が出す資金決済法(以下、法)が一段と厳しくなるなぁー」です。

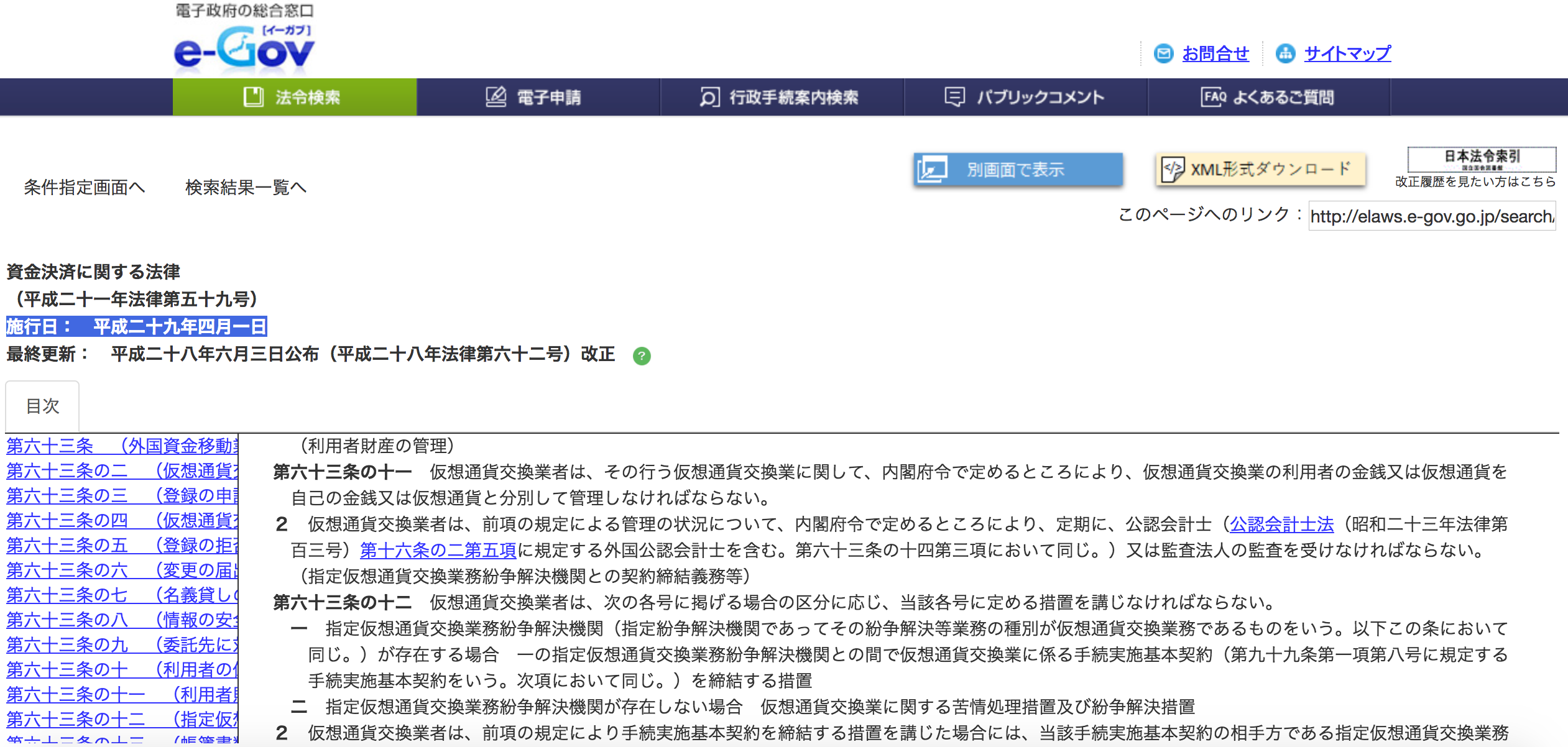

法第四十三条と第六十三条の11の十一項

で、資金決済法に関わる業者がどのような資産保全を行なっているのか、興味が湧いてちょっと調べてみました。

法第四十三条とは

ところで法第四十三条は資金移動業者の「履行保証金の供託」の義務について定められています。

資金移動業者は、一月を超えない範囲内で内閣府令で定める期間ごとに、当該期間における要履行保証額の最高額(第四十七条第一号において「要供託額」という。)以上の額に相当する額の履行保証金を、当該期間の末日(同号において「基準日」という。)から一週間以内に、その本店(外国資金移動業者である資金移動業者にあっては、国内における主たる営業所。第四十八条において同じ。)の最寄りの供託所に供託しなければならない。

第六十三条の11の十一項とは

一連の報道を見て法に基づく仮想通貨取引事業者には、資産保全の義務が定められていないのかなぁーと思い、同じく資金決済法を調べてみました。すると第六十三条11の十一項においてこのように定められているではありませんか。

仮想通貨交換業者は、その行う仮想通貨交換業に関して、内閣府令で定めるところにより、仮想通貨交換業の利用者の金銭又は仮想通貨を自己の金銭又は仮想通貨と分別して管理しなければならない。

「仮想通貨交換業者に関する内閣府令」の第二十条について

ちなみにこの条文で言うところの内閣府令とは、「仮想通貨交換業者に関する内閣府令」の第二十条で「利用者財産の管理」について指しています。

仮想通貨交換業者は、法第六十三条の十一第一項の規定に基づき仮想通貨交換業の利用者の金銭を管理するときは、次に掲げる方法により、当該金銭を管理しなければならない。

一 預金銀行等への預金又は貯金(当該金銭であることがその名義により明らかなものに限る。)

二 信託業務を営む金融機関等への金銭信託で元本補塡の契約のあるもの

各種報道による記者会見の内容を読む限り、コインチェック側では預かった利用者の金銭と、等価もしくはそれ以上の供託や信託をしていなかったように見受けられます。

仮想通貨取引に関わる規制が厳しくなるのでは?

「実務解説 資金決済法〔第3版〕」を読むと資金移動業者と仮想通貨取引業者の資産保全について説明がなされています。前者は30ページの紙幅が割かれていますが、後者は1ページにも満たない分量です。

資金決済法に関する専門書を30ページも読み込まないといけない、資金移動業者の資産保全方法が、果たして良いのかどうか分かりません。資産保全の複雑さが仇になって、かえって新興企業の成長に対する足枷になる可能性があります。

かといって今回のよう事件が起こると、「利用者保護」という名目で、仮想通貨交換業者にも今の「30倍」の規制がかかるかもしれません。本来、その企業や業界の自主規制程度でとどめてほしかった資産保全の方法について、金融当局が「箸の上げ下ろし」まで口を出してくるかもしれません。

役所があれこれ指図を出すようになると、その分法律コストとして余計に税金がかかってしまいます。

Fintechのサービスを取り扱うときは法律知識も必要

コインチェックが金融庁の「仮想通貨交換業者」に登録されているかどうか、一覧表を確認するとコインチェックは見事に載ってませんね。金融庁が登録業者として認めるのを渋っているのか、コインチェックが資産保全義務を渋っていたのかどうか分かりません。ただ今回のような事件が頻発すると、当局が規制を厳しくしても反論の余地が少なくなります。

こんな記事をわざわざ書いた理由は自分に対する戒めです。昨年から資金移動業者のPayPalさんと付き合うこと多くなりました。PayPalさんと付き合っているとやはり決済サービスやそれを支える技術の話やらたくさん出てきます。

もちろんそれらも大切なお話ですが、それと同じくらい大切なのが金融規制(法律・府令・省令)に対する理解だと思います。今回の騒動を「対岸の火事」とは思わず、自分の襟元を正すための事例にしたいと考えています。

自主的な分別管理を(1月28日追記)

不正に送金された仮想通貨NEMの保有者に対する補償方針について | コインチェック株式会社 https://t.co/acsKtdb2dN

— Coincheck(コインチェック) (@coincheckjp) January 27, 2018

コインチェック株式会社が「不正に送金された仮想通貨NEMの保有者に対する補償方針について」と題して、1月28日付でプレスリリースを出されましたね。1月26日に不正送金されたNEMの補償について説明されています。

補償時期等が決まってないことが気にかかりますが、一定額の補償金が捻出されるとのことです。とりあえずは一安心だと思いますが、なぜはじめから一企業の努力として、そのことを契約時に盛り込めなかったのか。またお金の出どころが「自己資金」とういうのがスッキリしません。「信託分離(分別管理)をしてませんでした」と宣言しているようなものです。

資金決済法を維持する「法律コスト」は資金移動業者や仮想通貨交換業者だけでなく、利用者・利用者以外にもかかってきます(法律の改正や執行に税金がかかりますので)。

発表された文章を読むと金融庁への仮想通貨交換業者の登録申請を継続的に行なっていくと説明されています。その取り組みの一つとして自主的に金銭信託を行って、顧客資産と自己資産の分別管理をしていただきたいと思います。

金融庁の立入検査(2月2日追記)

【速報 JUST IN 】コインチェックに立ち入り検査 金融庁 財務内容調べる #nhk_news https://t.co/5hBzBSfnG4

— NHKニュース (@nhk_news) February 1, 2018

報道によると金融庁の立入検査が入りました。セキュリティよりも「分別管理」の方が大きな問題になった感じです。仮想通貨(暗号通貨)が財産と言えるかどうかは分かりませんが、顧客から預かった財産を第三者(信託銀行)に管理してもらうことは、資産運用の基本ですから。

仮想通貨の技術がどうかというよりも「信託」という大昔からある社会インフラを学校で教えてもらえない、金融教育のお寒い現状が明るみに出ているような気がしてなりません。