PayPalの代表的なサービスとして、決済サービスが挙げられます。その決済サービスは、日本の法律からすると大きく2つに分けられます。

- PayPalアカウントによる決済 → 電子マネー(電子的決済手段)

- クレジットカードによる決済(ウェブペイメントプラス) → 収納代行

このうち前者による決済は金融規制の対象となり、金融庁の監督下に置かれています。

このように金融規制の視点からするとPayPalアカウントによる決済サービスは、前回の記事で紹介したStripeによる決済サービスとは法律的に異なります。

電子マネーとは?

ところで自分は日常的な買い物は交通系電子マネーのICOCAを使っています。ICOCAも電子マネーの一種です。PayPalと「親戚関係」のようなものですが、「親戚関係」では意味が伝わらないでしょう。そもそも電子マネーとは何なのでしょうか?本書のP238で以下の通り説明されています。

電子化された決済手段のことで、利用者が保有したり、利用者にひもづいていたりするデジタルデータ自体が「価値」を有しており、これを交換または増減することによって決済できるものを指します。

確かにICOCCAでは現金をチャージしたり、電車賃だけでなく、ICOCA支払いを受け入れる小売店などで商品やサービスを購入することができます。まさしくこの説明の通りですね。ちなみに電子マネーという言葉は俗称であり、法律用語としては「電子的決済手段」という言葉が使われます。

電子マネーの分類

上述の記事では、PayPalとICOCAも「親戚関係」として乱暴な括り方をしました。もう少し厳密に分類していきましょう。

支払い時期による分類

電子マネーは、流通形態や価値の保存媒体など様々な種類に分けることができますが、ここでは支払い時期によって種類を分けることにしてみましょう。

- 前払い式の電子マネー(プリペイド型)

- 後払いの電子マネー(ポストペイド型)

- 即時払いの電子マネー(デビット型)

この場合、PayPalは即時払いの電子マネーに分類され、ICOCAは前払い式の電子マネー(プリペイド型)に分類されます。

金融規制による分類

支払いの時期として、PayPalは即時払いの電子マネーに分類され、ICOCAは前払い式の電子マネー(プリペイド型)に分類されることが分かりました。では金融規制上、両者はどのように異なるのでしょうか?

- PayPal:資金決済法に基づいて為替取引を行う

- ICOCA :資金決済法に基づいて利用者が予めサービスを受けるための対価を支払う

両者ともに資金決済法の適用を受けることは同じですが、支払いの仕組みが異なります。PayPalの場合は決済のために為替取引をすることができます。

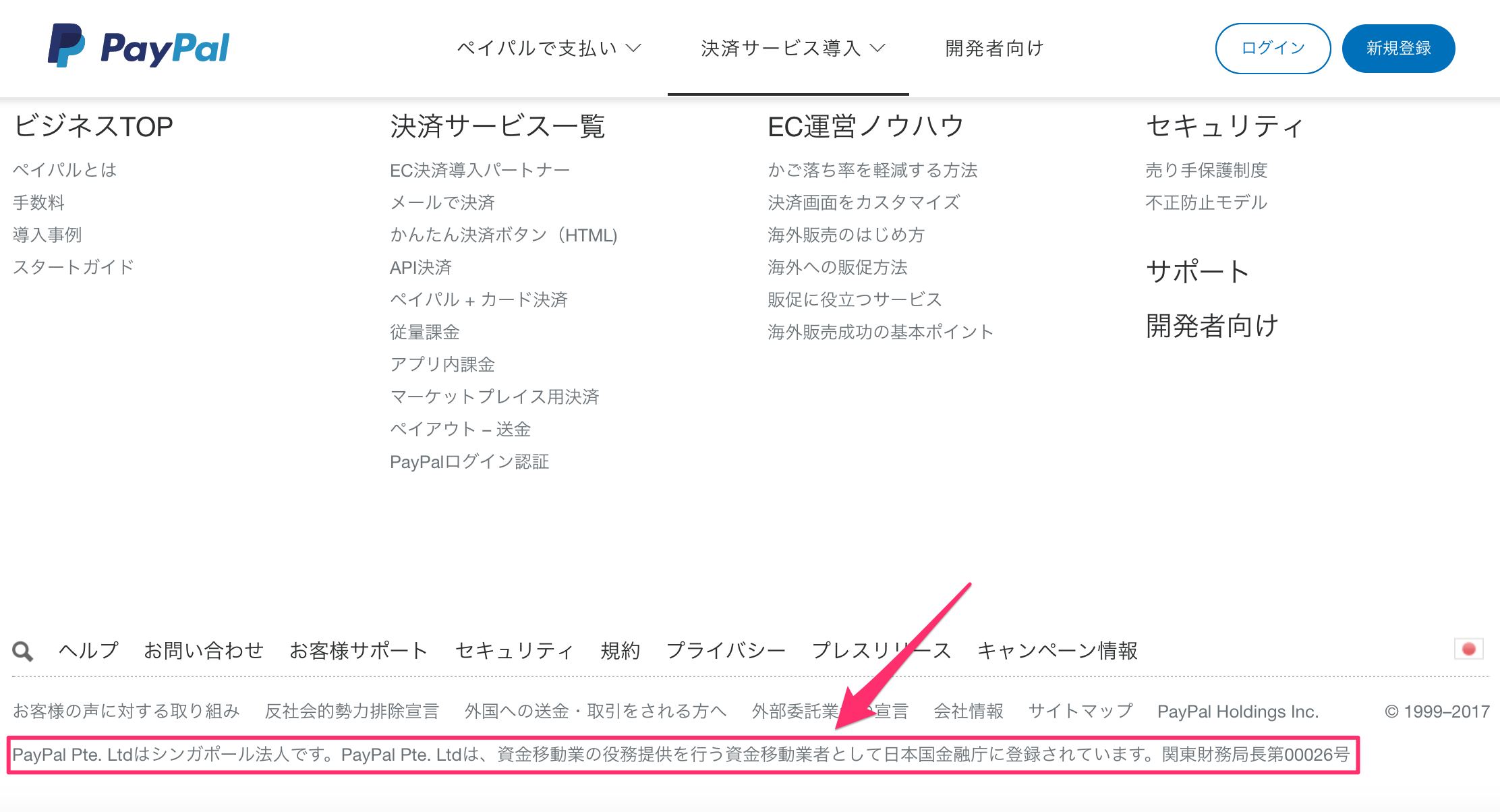

PayPalは資金決済法に基づく資金移動業者

金融規制上、PayPalは資金決済法に基づく資金移動業者として、商品やサービスの決済に止まらず、送金のために電子マネーの換金、返金が可能です。以前、当ブログにおいて「PayPalは銀行と似た側面をもつ」と書いたことがありますが、まさしくその通りです。

ちなみに「銀行に似た」という表現になるのは、資金移動業者は預金業務を行うことはできないからです。預金業務を行えるのは銀行法に基づいた預金取扱金融機関だけです。従って「PayPalは銀行と似た側面をもつ」という言い方は言い得て妙な表現であると思います。

PayPalのみなさま、お忙しいところこの記事のレビューをしてくださりありがとうございました!