2019年5月29日(水)に金融庁の金融審議会で「金融制度スタディ・グループ」が開催され、ECサイトの決済手段として収納代行サービスを使っている運営者にとって驚くべき資料が公表されました。今後の金融規制の動向次第では、既存の収納代行業者の決済サービスが使えなくなる可能性が出てきました。

収納代行業者の決済サービスが使えなくなる理由

なぜ既存の収納代行業者の決済サービスが使えなくなる可能性があるのでしょうか?根拠は「決済」法制及び金融サービス仲介法制に係る制度整備についての報告≪基本的な考え方≫ (案)のP.15で、収納代行業者の決済サービスについて記述されている文章です。

他方、債権者が一般消費者である場合については、一般消費者が「収納代行」業者の信用リスクを負担することとなる。そのため、こうした「収納代行」については、利用者保護等の観点から、資金移動業として規制の対象とすることが適当であると考えられる。

特に注目すべきは「利用者保護等の観点から、資金移動業として規制の対象とすることが適当である」という箇所です。2019年6月7日(金)に公開された日経BPの記事でも同様のことが言及されています。

収納代行と為替による決済サービスの違い

それでは一般消費者向けの収納代行業者に利用者保護が求められるとはどういうことでしょうか?収納代行業者と資金移動業者が行う決済サービスの違いを比較すると分かりやすくなります。

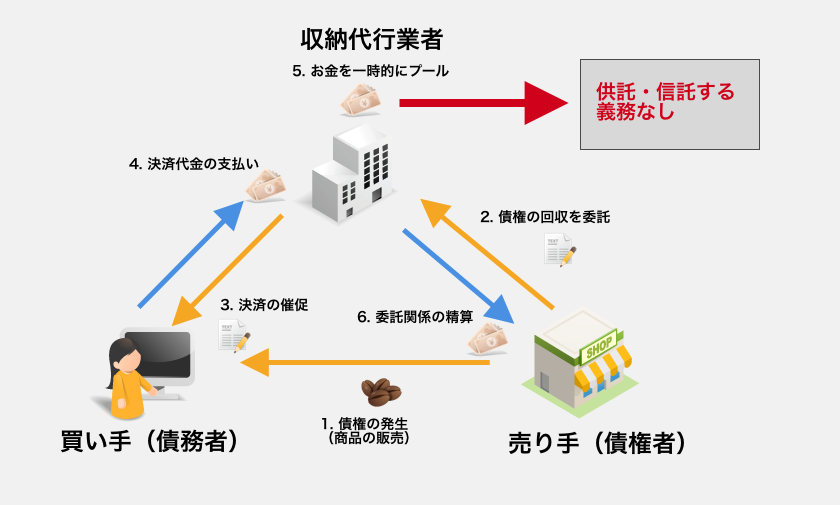

収納代行業者の決済サービス

債権者(売り手)は商品を販売すると、収納代行サービスに対して債権の取り立てを委託します。債権取り立てを委託された収納代行業者は、その債権をもって債務者(買い手)に対して決済を求めます。

決済が完了すると、収納代行業者は債務者から受け取って一時的にプールします。最後にそのプールしたお金を債権者に引き渡します。

ただし収納代行業者は金融規制の枠外にあるため、一時的にプールしているお金を保全する法律的な義務は存在しません。プールしているお金が供託や信託などの手段で分別管理がされているかどうかは、各業者の判断に委ねられています。

金融庁の金融審議会は、特に販売事業者が一般消費者(事業者ではない人)のケースにおいて、分別管理の法的な義務が存在しないことを問題視しています。上記の図では「お店」のイラストを使って販売事業者を表しています。問題視されているケースでは「人物」のイラストが入ることを想像してください。

もし収納代行業者が倒産した場合、債務者から預かってプールしているお金が法的に保全されていないため、収納代行業者の債権者が、プールしているお金(販売した商品の支払い代金)を取り立ててしまう恐れがあります。

最悪のケースとして債権者(売り手)は債務者に対して商品・サービスをすでに提供しているにも関わらず、債権を回収できなくることもあり得ます。金融審議会の報告書は、売り手が事業者の場合、債権回収ができなくなることについて事業におけるリスクとして許容しなければなラナイが、売り手が個人の場合、保護の対象としなければならないという考え方が反映されています。

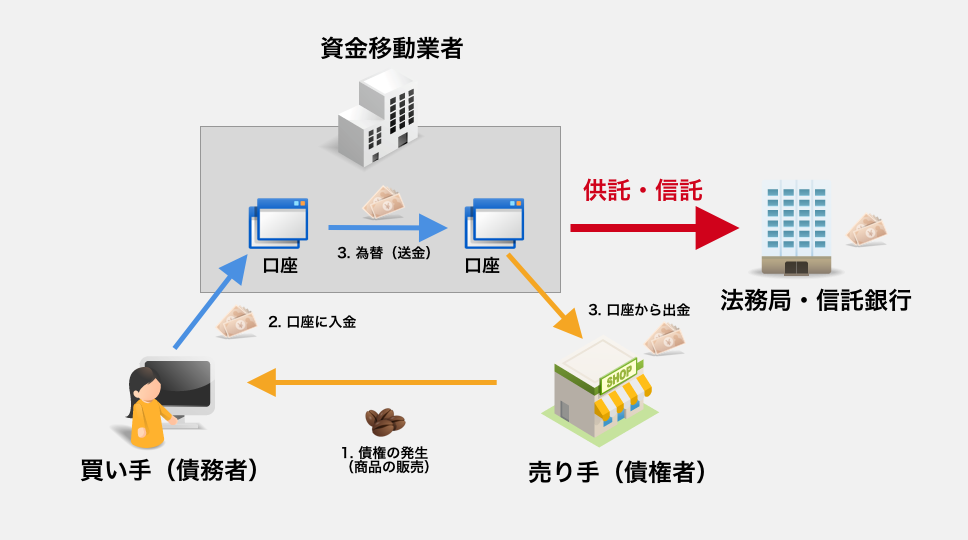

資金移動業者の決済サービス

一方、資金移動業者の決済サービスは、為替で完了します。為替とは債権者と債務者が直接現金のやりとりをすることなく、それぞれが保有する口座の間で金額を増減させることです。

資金決済法にもとづく資金移動業者は、開設している口座で預かっているお金の100%以上の額を、供託もしくは信託することが義務付けられています。資金移動業者は顧客からの預り金を法的に分別管理をしているため、仮に資金移動業者が倒産しても預り金は全額返済される仕組みです。

ちなみに資金移動業者であるPayPalでは、顧客からの預り金が自社の財産と区別して保全されているかなどについて、定期的に金融庁検査が行われているそうです。

収納代行業者はなくなるのか?

今後、一般消費者向けの収納代行サービスは使えなくなるのでしょうか?今回、金融庁から発表された資料はあくまでも「案」であるため、収納代行業者による一般消費者向けの決済サービスが本当に使えなくなるかどうかは分かりません。

ですが、「案」が法律として成立・施行されるとおそらく存在する収納代行業者のいくらかは廃業し、そのほかは資金移動業者に業態を転換するでしょう。

現行の収納代行業者は第3類型の資金移動業者に業態転換か?

金融庁が公開した同じ資料によると、現在1種類しかない資金移動業者を3つに分ける案が浮上しています。

- 第1類型:「高額」送金を取り扱う事業者

- 第2類型:現行規制を前提に事業を行う事業者

- 第3類型:「少額」送金を取り扱う事業者

個人的な意見ですが、現行の収納代行業者は供託金額が比較的少ないと考えられる、第3類型に転換する業者が多くなるのではないかと推測します。

少額の供託でも事務負担の量は増加

ただ第3類型に転換する場合でも、本人確認の手続きなど事務処理の煩雑さを避けて通ることはできないようです。メルカリの例を見ても中小・零細の収納代行事業者にとって事務負担の増加は、事業の死活問題に関わります。

ECサイト運営者で収納代行事業者の決済サービスを利用している方は、引き続き金融庁と金融審議会の動向を注視することをおすすめします。